商談中に住宅ローンのお話になると、余裕ができたら繰り上げ返済すればいいよね?というお声を聴く事があります。

今回は住宅ローンを繰り上げ返済するメリット・繰り上げ返済しないメリットについて

読者の皆さんは住宅ローンについてどんなイメージをお持ちでしょうか

実は早く繰り上げ返済しなくては!?というのは親世代の考え方なんです。バブルのころ、結婚をして子供が生まれて、家をもって一人前。そんな神話がありました(笑)

そのころは住宅ローンの金利も高かったため、トータルで物件価格の倍は支払うような時代だったようです。

そして繰り上げも1回ごとに手数料を取られていました。

ですので、家を買うには頭金を貯めてから。購入後は100万円たまったら繰り上げ返済をして、借金のない老後を送るというのが定説でした。

金利がもったいないというのが一番大きな理由です。

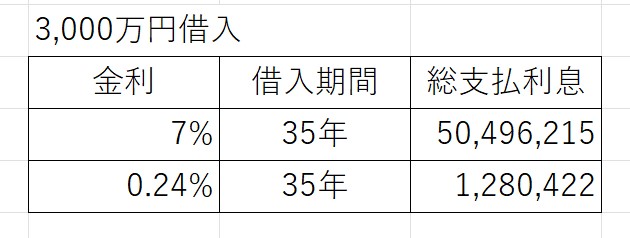

計算例としてはこんな感じ(0.24%は2022年11月現在の最低変動金利です)

ご覧の通り、金利7%の時代には借入額を金利が大きく上回っていますね

現在は事情が変わり、低金利の時代

時代の流れとともに住宅ローンは銀行側からすると回収率が高く。融資の案件をたくさんとりたいが為に変動金利が激戦区となっている状況です

繰り上げ返済をするメリット

繰り上げ返済をするメリットは、

●将来の借入をなくす、または少なくして老後に備える

●借金という心の重荷を軽くする

●利息を少しでも安く抑えたい

となってきます。昨今では繰り上げ返済もネットバンキングによって行われますから、少額の返済でも手数料はほぼかかりません。ほぼというのは金融機関によって繰り上げ返済手数料を定めている金融機関があるためです。借入の際に確認をしておきましょう。

繰り上げ返済をしないメリット

●住宅ローンには団体信用生命保険がほぼ加入条件となっています(フラット35のぞく)

●住宅ローンが残っている限り、生命保険がかけ続けられ、契約者が死亡または重度障害になったときに住宅ローンの返済義務がなくなる保険が適用されている

●手元に現金をもっていられる

数年前にお会いしたマダムが笑い話でお話してくださいましたが、「主人が退職金をもらったので、住宅ローンを一括返済しました、だけどその2年後に病気で死んでしまったの。退職金で返さなきゃよかったわ~ww」

ということがありました。繰り上げ返済をせずに、現金を手元に置いておく方がいざというときに利便性が良いかもしれませんね。

繰り上げ返済と団信の合わせ技

さて、とは言っても借入は少ない方がいいよなあ。とお考えのそこの読者様!

繰り上げ返済には種類があるのをご存じですか?

100万円の繰り上げ返済をする場合は、返済期間を短くする方法、毎月の支払額を減額する方法があります。

これも金融機関やローンの種類により異なりますのでご確認を

まずは毎月の支払額を減額していき、退職後に無理のない金額に抑えておく

金利は生命保険料として考えてみてはどうでしょうか