2022年12月現在、来年は金利上昇するのでは?という専らの噂。

私も日経新聞とか、YouTubeで発信されてる経済評論家やFPの方のお話を目を皿のようにして注目しています。

金利が0.1%上がれば35年ローンを組んでいる方は利息の支払い額がどーんと変わります。

怖い話をすれば、アメリカのサブプライムローンのように住宅ローンの債務者が破産してしまう可能性だってゼロではありません。日本ではそんなことになれば経済も回っていかなくなることが見えているので、なんらかの緩和措置はあるんだろうか?と甘い期待もあるわけですが。。。

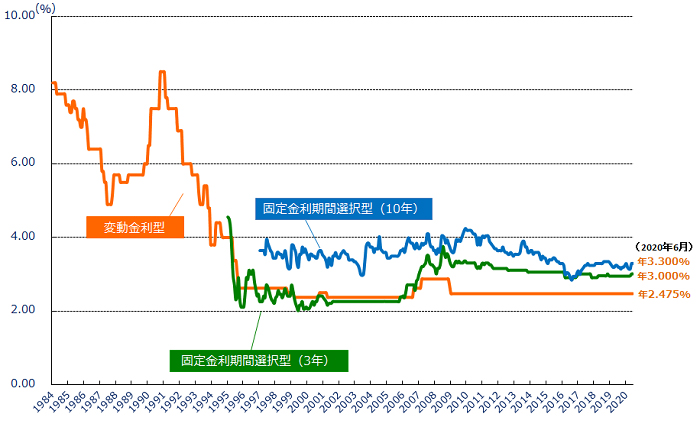

さて、住宅ローンの借入時、変動金利か固定金利で悩まれる方が多いと思います。

変動金利で住宅ローン審査が問題無い方は、迷わず変動金利で組んだ方が良いでしょう

これは変動金利に比べて固定金利が2倍から3倍高いことが挙げられます。

将来の金利上昇に不安があるのでしたら、固定金利との差額を貯蓄し、将来の変動に備える。という方法です。

ニュースで流れていたのは、変動金利で組んでいる消費者が固定金利への組み替えをした方が良いか?という相談。組み替えようと思ったこと時には固定金利から上昇しているものなので、なかなか難しいのが現状のようです。

変動金利は突然金利が爆上がりし、支払えない!といった方を守るため、125%ルールが設けられています。

最大でも毎月の利息は125%を超えないように。もしそれ以上金利が上がった時は、差額を最終支払いの際に精算されるというルールです。

住宅ローン、選ぶなら変動金利、変動のリスクに備えて貯蓄を行なってみてくださいね